日銀、年内利上げへ加速?金融機関への負担増と付利制度の課題

2025-08-05

ブルームバーグ

日銀の金融政策転換と金融機関への影響

ブルームバーグの最新エコノミスト調査によると、日銀の利上げ時期予想が前倒しになり、10月の金融政策決定会合での利上げが4割超、年内での利上げが5割超と予想されています。これは、日銀が継続的に政策正常化を進める中で、金融機関への負担が増大する可能性を示唆しています。

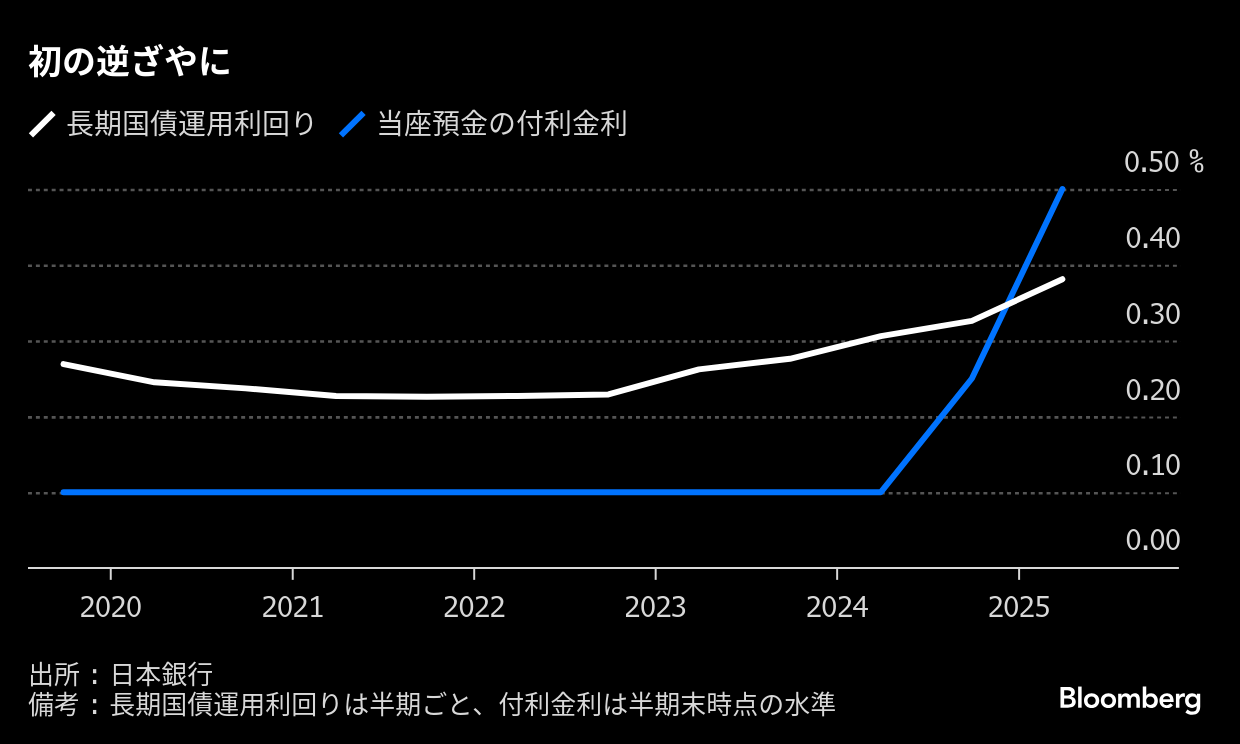

付利制度とは?

日銀は、量的緩和政策を実施する際、金融機関に対して国債の利息(付利金利)を支払っています。通常、日銀が購入する国債の利回りは付利金利を上回るため、保有国債が増えるほど日銀の収益は増加します。しかし、利上げ局面では、金融機関への支払利息が増加し、日銀の収益を圧迫する要因となります。

年内利上げ観測と財務悪化の懸念

年内利上げの可能性が高まる中で、金融機関への付利負担が増加することは避けられません。これは、金融機関の財務状況を悪化させるリスクを高め、ひいては金融システム全体への影響も懸念されます。特に、中小規模の金融機関にとっては、利息負担の増加は経営を圧迫する可能性があります。

日銀の今後の対応

政策正常化の継続に伴い、日銀は付利制度の副作用について、より丁寧な説明責任を果たす必要に迫られるでしょう。具体的には、金融機関への負担軽減策や、金融システムへの影響を最小限に抑えるための対策を検討する必要があると考えられます。

海外中央銀行の事例

米国連邦準備制度理事会(FRB)や欧州中央銀行(ECB)など、多くの海外中央銀行も量的緩和の際に付利制度を導入しています。これらの国々の事例を参考に、日本の状況に合わせた最適な政策運営が求められます。

まとめ

日銀の年内利上げ観測は、金融機関への負担増という課題を浮き彫りにしています。日銀は、付利制度の副作用に十分配慮しつつ、金融システムの安定を維持するための適切な政策運営を行うことが重要です。